A maioria dos donos de barbearia sabe quanto entra. “Mês passado faturei R$18.000.” Quando você pergunta quanto sobrou, a resposta é imprecisa: “Acho que uns R$4.000, mas paguei umas contas também…”

O problema não é falta de cuidado. É falta de estrutura. Barbearia não tem departamento financeiro — tem o dono, que também é gerente, que às vezes também corta cabelo. O financeiro fica para o fim do mês, e quando chega lá, os dados estão espalhados: caixa no caderno, pagamento na maquininha, compra de produto no cartão pessoal.

Este guia vai te dar exatamente essa estrutura: o que acompanhar, com que frequência, como calcular a margem real e quais relatórios você precisa para tomar decisões sem chutar.

Por que barbearias lucrativas no papel quebram na prática

Confundem faturamento com lucro — e os custos reais não foram mapeados.

Uma barbearia que fatura R$18.000 por mês pode, ao mesmo tempo, estar com o caixa no limite, com atraso em impostos e sem condição de fazer qualquer investimento. Vi isso acontecer. O dono achava que estava ganhando dinheiro porque a conta sempre fechava no positivo no final do dia.

Os números que enganam

Quando você pensa “meu negócio fatura R$18.000”, você está pensando na entrada bruta de dinheiro. Mas antes de esse valor virar lucro, ele passa por uma série de deduções que muitos donos ou subestimam ou ignoram:

| Dedução | Valor típico | % do faturamento |

|---|---|---|

| Comissões dos barbeiros (50%) | R$9.000 | 50% |

| Taxa de cartão (média 3%) | R$540 | 3% |

| Produtos consumidos nos serviços | R$720 | 4% |

| Material descartável | R$360 | 2% |

| Aluguel | R$2.500 | 13,9% |

| Energia elétrica | R$280 | 1,6% |

| Internet + telefone | R$120 | 0,7% |

| Contador | R$350 | 1,9% |

| Sistema de gestão | R$200 | 1,1% |

| Marketing | R$300 | 1,7% |

| Total de custos | R$14.370 | 79,8% |

| Lucro antes do imposto | R$3.630 | 20,2% |

Faturou R$18.000. Sobrou R$3.630. Margem de 20,2%.

Isso já é uma barbearia bem gerida. Agora imagine que o dono não sabia da taxa de cartão real (achava que era 1,5%), que não contava os produtos consumidos como custo, e que pagou uma manutenção emergencial na cadeira de R$600 esse mês. A margem vai para 14%, sobram R$2.490, e o dono acha que teve um mês fraco sem entender o porquê.

Os custos invisíveis que ninguém controla

Taxa de cartão: Se você tem maquininha de débito e crédito sem negociar taxa, está pagando entre 2,5% e 4,5% sobre tudo que passa. Em R$18.000 de faturamento com 70% no cartão: R$12.600 × 3% médio = R$378/mês. Multiplicado por 12 meses: R$4.536 por ano que vai para a operadora de cartão sem aparecer em nenhuma conta.

Produto consumido no serviço: Toda vez que um barbeiro usa shampoo, condicionador, gel, balm, óleo de barba — tem um custo. Barbearias que atendem 200 clientes por mês consomem facilmente R$600 a R$900 em produto, mas raramente têm esse número no controle.

Material descartável: Papel de pescoço, luvas, lâminas de navalha, cotonetes, algodão. Um cálculo simples: se cada atendimento usa R$1,50 em descartável e você atende 300 clientes por mês, são R$450/mês que somem do caixa sem aparecer em nenhum relatório.

Manutenção: Máquina de corte que vai para a manutenção (R$80 a R$150 por revisão), cadeira hidráulica que precisa de reparo (R$300 a R$800), ar-condicionado com manutenção semestral (R$150 a R$300). São custos pontuais que, espalhados pelo ano, somam de R$1.000 a R$3.000 dependendo do estado dos equipamentos.

Multas e tarifas bancárias: Conta PJ com tarifa, TED, boleto — tudo isso some silenciosamente do caixa.

A estrutura financeira básica de uma barbearia

Para ter controle financeiro, você precisa organizar as contas em três blocos: receita, custos variáveis e custos fixos. A diferença entre receita e custos totais é o lucro. Simples assim — mas só se você tiver todos os números certos.

Bloco 1: Receitas

Uma barbearia pode ter receita de três fontes:

Serviços: Corte, barba, combo, coloração, hidratação, sobrancelha masculina, pigmentação. É a principal fonte — geralmente 85% a 95% do faturamento.

Produtos: Pomada, shampoo, balm, óleo, loção. Menor participação (5% a 15%), mas com margem potencialmente alta se bem precificados.

Assinaturas/planos: Modelo crescente no setor — cliente paga mensalidade fixa e tem direito a X cortes por mês. Gera receita recorrente previsível.

Bloco 2: Custos variáveis

Custos que variam com o volume de atendimento. Se você atende mais, esses custos sobem; se atende menos, caem.

- Comissões dos barbeiros: O maior custo variável — 40% a 50% da receita de serviços

- Produtos consumidos: Proporcional ao número de atendimentos

- Material descartável: Proporcional ao número de atendimentos

- Taxa de cartão: Proporcional ao faturamento total no cartão

Bloco 3: Custos fixos

Custos que existem todo mês, independentemente de você atender 100 ou 400 clientes.

- Aluguel do imóvel

- Salários fixos (se houver CLT)

- Contador

- Sistema de gestão

- Internet, telefone

- Marketing fixo (anúncio mensal, por exemplo)

- Seguro

- Depreciação de equipamentos (calculada mensalmente)

DRE simplificado de uma barbearia real — exemplo completo

Vamos usar a Barbearia do Seu Augusto: 2 barbeiros, 280 atendimentos/mês, ticket médio R$65, faturamento bruto R$18.200.

| DEMONSTRAÇÃO DO RESULTADO — MARÇO 2026 | Valor | % Faturamento |

|---|---|---|

| RECEITA BRUTA | ||

| Receita de serviços | R$16.380 | 90,0% |

| Receita de produtos | R$1.820 | 10,0% |

| Faturamento Bruto Total | R$18.200 | 100% |

| (-) DEDUÇÕES | ||

| Impostos sobre faturamento (Simples Nacional 6%) | (R$1.092) | (6,0%) |

| Taxa de cartão (3% sobre 75% do faturamento) | (R$409,50) | (2,3%) |

| Receita Líquida | R$16.698,50 | 91,7% |

| (-) CUSTOS VARIÁVEIS | ||

| Comissões de barbeiros (50% sobre serviços) | (R$8.190) | (45,0%) |

| Custo dos produtos vendidos (40% do preço de venda) | (R$728) | (4,0%) |

| Produtos consumidos nos serviços | (R$546) | (3,0%) |

| Material descartável | (R$364) | (2,0%) |

| Total de Custos Variáveis | (R$9.828) | (54,0%) |

| MARGEM DE CONTRIBUIÇÃO | R$6.870,50 | 37,7% |

| (-) CUSTOS FIXOS | ||

| Aluguel | (R$2.800) | (15,4%) |

| Energia elétrica | (R$320) | (1,8%) |

| Internet + telefone | (R$130) | (0,7%) |

| Contador | (R$380) | (2,1%) |

| Sistema de gestão (Opero) | (R$200) | (1,1%) |

| Marketing (anúncios e mídias sociais) | (R$400) | (2,2%) |

| Material de limpeza e higiene do espaço | (R$180) | (1,0%) |

| Manutenção de equipamentos (provisão mensal) | (R$150) | (0,8%) |

| Total de Custos Fixos | (R$4.560) | (25,1%) |

| LUCRO OPERACIONAL (EBITDA simplificado) | R$2.310,50 | 12,7% |

Resultado: a barbearia fatura R$18.200, mas sobram R$2.310 de lucro operacional — margem de 12,7%. Ainda positivo, mas apertado. Qualquer mês fraco, manutenção emergencial ou barbeiro afastado pode jogar no vermelho.

O que esse DRE revela que o dono não via antes: a taxa de cartão (R$409/mês, que ele achava ser R$200), o material descartável (nunca havia contado) e a provisão de manutenção (nunca separava).

Os 4 relatórios que todo dono de barbearia precisa acompanhar

Relatório 1: Fechamento diário de caixa

O mais simples e o mais ignorado. Ao final de cada dia, você precisa saber:

- Total de receita do dia (por serviço e por produto)

- Divisão por forma de pagamento (dinheiro, débito, crédito, PIX)

- Total de atendimentos realizados

- Quaisquer despesas pagas no dia (compra de produto, material)

- Saldo de caixa (dinheiro físico em mãos)

Por que o diário importa: Se você só fecha no fim do mês, descobre problemas 30 dias depois de acontecerem. Um barbeiro com produção 30% abaixo do normal — você vai descobrir isso agora ou no fechamento mensal?

Modelo de fechamento diário:

DATA: ___/___/2026

RECEITAS:

Serviços realizados: R$_________

Produtos vendidos: R$_________

TOTAL DE RECEITA: R$_________

FORMA DE PAGAMENTO:

Dinheiro: R$_________

PIX: R$_________

Débito: R$_________

Crédito: R$_________

TOTAL: R$_________ (deve bater com receita)

DESPESAS DO DIA:

[Item] R$_________

TOTAL DESPESAS: R$_________

SALDO DO DIA: R$_________ (receita - despesas)

ATENDIMENTOS REALIZADOS: _________

TICKET MÉDIO DO DIA: R$_________ (receita ÷ atendimentos)Relatório 2: Relatório semanal de comissões

A cada semana, feche a produção por barbeiro. Detalhado no guia de comissão, mas aqui o ponto financeiro: o relatório semanal de comissão é também o seu dashboard semanal de performance.

Olhe para três números:

- Produção total da semana vs. semana anterior

- Produção por barbeiro (quem está crescendo, quem está caindo)

- Ticket médio por barbeiro (se caiu, pode ser abatimento de cancelamentos ou queda na qualidade de serviços)

Relatório 3: DRE mensal

O DRE (modelo completo na seção anterior) deve ser fechado até o dia 10 do mês seguinte, com todos os custos do mês anterior registrados.

O que analisar no DRE mensal:

- Margem de contribuição (receita líquida - custos variáveis): deve ser pelo menos 35%

- Margem operacional (lucro antes de impostos / faturamento bruto): referência saudável é 15% a 25%

- Variação mês a mês: a barbearia está crescendo, estável ou caindo?

Relatório 4: Projeção de faturamento

Usando o histórico dos últimos 3 a 6 meses, você consegue projetar o próximo mês com razoável precisão. A projeção serve para três coisas:

- Antecipar se o caixa vai ser suficiente para pagar os custos fixos

- Definir metas realistas para os barbeiros

- Planejar investimentos (quando você vai ter margem para fazer aquela reforma ou comprar equipamento novo)

Fórmula simples de projeção:

Faturamento projetado = Média dos últimos 3 meses × Fator de sazonalidadeSe o histórico mostra que março é 10% acima da média anual, seu fator de sazonalidade para março é 1,10.

Média dos últimos 3 meses: R$17.500 Fator de março: 1,10 Projeção de faturamento para março: R$17.500 × 1,10 = R$19.250

A rotina de controle financeiro

Controle financeiro não é uma tarefa de fim de mês — é uma série de hábitos diários, semanais e mensais. Veja a rotina completa:

Rotina diária (10–15 minutos):

| Momento | Ação | Tempo estimado |

|---|---|---|

| Início do dia | Verificar saldo do caixa físico | 2 min |

| Ao longo do dia | Confirmar que cada atendimento foi registrado | — |

| Final do dia | Fechar o caixa do dia (preencher o modelo acima) | 10 min |

| Final do dia | Depositar ou guardar o dinheiro físico com segurança | 3 min |

Rotina semanal (30–60 minutos, normalmente segunda-feira):

| Ação | Ferramenta |

|---|---|

| Fechar produção por barbeiro da semana anterior | Sistema de gestão ou planilha |

| Calcular comissões e preparar pagamento | Modelo de fechamento semanal |

| Revisar despesas da semana | Extrato bancário |

| Comparar faturamento da semana com meta | DRE parcial |

| Identificar dias/horários de baixa produção | Relatório de agendamentos |

Rotina mensal (2–4 horas, nos primeiros 10 dias do mês):

| Ação | Detalhe |

|---|---|

| Compilar DRE do mês anterior | Usar template desta seção |

| Calcular margem de contribuição e margem operacional | Fórmulas na seção de margem |

| Fazer projeção do mês corrente | Com base no histórico |

| Revisar custos fixos (alguma conta subiu?) | Comparar com mês anterior |

| Verificar saldo de produtos em estoque | Evitar compra em excesso ou ruptura |

| Reunião com contador (se houver CLT ou ME) | Folha, guias de imposto, obrigações |

Como calcular a margem de lucro real

A margem de lucro revela se o negócio é sustentável. Existem três margens que você deve conhecer:

Margem de contribuição

Margem de Contribuição = (Receita Líquida - Custos Variáveis) / Receita Líquida × 100O que ela mede: Quanto cada real de receita líquida contribui para cobrir os custos fixos antes de gerar lucro.

Exemplo:

- Receita líquida: R$16.698,50

- Custos variáveis: R$9.828

- Margem de contribuição: (R$16.698,50 - R$9.828) / R$16.698,50 × 100 = 41,1%

Uma margem de contribuição de 41% significa que para cada R$100 de receita líquida, R$41 ficam disponíveis para pagar custos fixos e gerar lucro. Se seus custos fixos consomem mais de R$41 por R$100 de receita, o negócio está no prejuízo.

Referência de mercado para barbearia:

- Abaixo de 30%: alerta — seus custos variáveis estão muito altos

- 30% a 40%: aceitável, mas pouca margem para imprevistos

- Acima de 40%: saudável, negócio tem resiliência

Margem operacional (EBITDA simplificado)

Margem Operacional = Lucro Operacional / Faturamento Bruto × 100Exemplo:

- Lucro operacional: R$2.310,50

- Faturamento bruto: R$18.200

- Margem operacional: R$2.310,50 / R$18.200 × 100 = 12,7%

Referência:

- Abaixo de 10%: negócio frágil — qualquer soluço vai para o vermelho

- 10% a 20%: operação saudável com margem razoável

- Acima de 20%: negócio bem gerido com capacidade de reinvestimento

Exemplo completo com barbearia de R$15.000/mês

Barbearia Alfa: 1 barbeiro, 180 atendimentos/mês, ticket médio R$83, faturamento R$15.000.

| Item | Valor | % |

|---|---|---|

| Faturamento bruto | R$15.000 | 100% |

| Impostos Simples Nacional (6%) | (R$900) | 6% |

| Taxa de cartão (2,8% sobre 80%) | (R$336) | 2,2% |

| Receita Líquida | R$13.764 | 91,8% |

| Comissão do barbeiro (48%) | (R$6.720) | 44,8% |

| Produtos consumidos | (R$450) | 3% |

| Material descartável | (R$270) | 1,8% |

| Margem de Contribuição | R$6.324 | 42,2% |

| Aluguel | (R$1.800) | 12% |

| Energia + internet | (R$380) | 2,5% |

| Contador | (R$300) | 2% |

| Sistema de gestão | (R$200) | 1,3% |

| Manutenção + outros fixos | (R$200) | 1,3% |

| Custos Fixos Totais | (R$2.880) | (19,2%) |

| LUCRO OPERACIONAL | R$3.444 | 23,0% |

Uma barbearia de R$15.000/mês, bem gerida com um único barbeiro, pode ter 23% de margem operacional — R$3.444 de lucro por mês. Mas isso exige: custos fixos sob controle, comissão dentro de 48%, produtos rastreados.

Ponto de equilíbrio: quantos cortes você precisa fazer por mês

O ponto de equilíbrio responde à pergunta: “A partir de quantos atendimentos começo a ter lucro?”

Fórmula:

Ponto de Equilíbrio em R$ = Custos Fixos / Margem de Contribuição (em decimal)

Ponto de Equilíbrio em unidades = Ponto de Equilíbrio em R$ / Ticket MédioUsando os dados da Barbearia do Seu Augusto:

- Custos fixos: R$4.560

- Margem de contribuição: 41,1% = 0,411

- Ponto de equilíbrio em R$: R$4.560 / 0,411 = R$11.094

- Ticket médio: R$65

- Ponto de equilíbrio em atendimentos: R$11.094 / R$65 = 171 atendimentos

Traduzindo: a Barbearia do Seu Augusto precisa de 171 atendimentos no mês para pagar todos os custos. Ela tem 280 atendimentos — então opera 109 atendimentos acima do ponto de equilíbrio. Esses 109 atendimentos extras × R$65 × 41,1% de margem = R$2.910 de lucro. (O DRE mostrou R$2.310 — a diferença vem de arredondamentos e do cálculo simplificado.)

Por que calcular o ponto de equilíbrio:

- Você sabe qual é o piso de segurança do negócio

- Em mês sazonal com queda de 20%, você sabe se vai ter prejuízo antes de chegar ao fim do mês

- Ao contratar um segundo barbeiro (aumentando os custos fixos), você sabe quanto faturamento adicional precisa para justificar o custo

Tabela de ponto de equilíbrio por porte:

| Porte da Barbearia | Custos Fixos estimados | Margem de Contribuição típica | Ponto de Equilíbrio (R$) |

|---|---|---|---|

| 1 barbeiro, bairro simples | R$2.200 | 40% | R$5.500 |

| 2 barbeiros, bairro | R$4.500 | 38% | R$11.842 |

| 3 barbeiros, região central | R$7.500 | 36% | R$20.833 |

| 4+ barbeiros, loja premium | R$12.000 | 33% | R$36.363 |

Os 8 erros financeiros que mais custam

Erro 1: Não registrar 100% dos atendimentos

Todo dinheiro que entra sem registro cria um buraco entre o faturamento real e o faturamento declarado. Além de sonegação fiscal (risco legal), impede que você calcule a comissão correta do barbeiro e que o DRE reflita a realidade.

Impacto estimado: 10% de atendimentos não registrados em uma barbearia de R$15.000 = R$1.500/mês de receita “invisível” que não entra no cálculo de comissão, de imposto, de margem.

Erro 2: Misturar caixa pessoal com caixa da barbearia

Você usa o dinheiro do caixa para pagar uma compra pessoal e depois “repõe”. Mas sem registro, não tem como saber se repôs de verdade, quanto tirou no mês e se o lucro que você calculou é real.

Solução: Conta bancária PJ separada. Pague-se um pró-labore fixo mensal. Tudo que sair fora do pró-labore é retirada que precisa ser registrada.

Erro 3: Não provisionar manutenção e depreciação

Uma máquina de corte de R$800 dura, em média, 3 a 4 anos com uso intenso. Isso é um custo de R$200 a R$267 por ano por máquina, ou R$17 a R$22 por mês. Três máquinas = R$50 a R$65/mês de depreciação. Cadeiras hidráulicas (R$1.500 a R$3.000): depreciação de R$25 a R$50/mês por cadeira.

Se você não provisiona mensalmente, quando o equipamento quebrar ou precisar de troca, o custo vai aparecer como uma despesa enorme inesperada que destrói a margem do mês.

Impacto estimado: Barbearia com 3 cadeiras e 4 máquinas sem provisão de depreciação pode ter “surpresas” de R$3.000 a R$8.000 por ano em equipamentos.

Erro 4: Ignorar a taxa de cartão

A taxa de cartão é cobrada direto na maquininha, antes de o dinheiro cair na conta. Por isso muitos donos não “sentem” o custo — simplesmente entra menos na conta do que o que foi vendido.

Cálculo de impacto: Barbearia que fatura R$18.000/mês com 80% no cartão a taxa média de 3,2%: R$14.400 × 3,2% = R$460,80/mês = R$5.529,60/ano indo para a operadora de cartão.

Ação imediata: Negocie taxa com a maquininha (para MEI e ME com volume acima de R$10.000/mês, taxas de 1,5% a 2,2% são viáveis) e registre a taxa como despesa variável no DRE.

Erro 5: Não ter reserva de emergência

Barbeiro afastado por doença, reforma emergencial, equipamento quebrado, mês de janeiro fraco: qualquer um desses eventos sozinho pode comprometer o pagamento dos custos fixos.

Recomendação: Reserva equivalente a 2 meses de custo fixo. Para uma barbearia com R$4.500 de custo fixo, isso é R$9.000 guardados em conta separada, só para emergências.

Erro 6: Usar adiantamento de cartão como receita recorrente

Muitas máquinas de cartão oferecem adiantamento de recebíveis. Você recebe amanhã o que seria pago em 30 dias — mas paga uma taxa sobre isso (geralmente 3% a 6% do valor adiantado). Donos que usam antecipação todo mês estão pagando um juro recorrente que não aparece em nenhum relatório.

Impacto: R$10.000 de recebíveis antecipados mensalmente a 4% = R$400/mês de custo financeiro = R$4.800/ano.

Erro 7: Não acompanhar o estoque de produtos

Produto comprado mas não vendido é capital parado. Produto vencido é prejuízo puro. Produto consumido no serviço sem controle não entra no cálculo de custo — e a margem real é menor do que você pensa.

Ação prática: Inventário de produto mensalmente. Compare o que comprou com o que vendeu e com o que consumiu nos serviços. A diferença que não aparecer nos dois primeiros foi consumo interno — esse valor precisa entrar no DRE como custo.

Erro 8: Fechar o financeiro só quando o contador pede

Contador precisa dos dados para fechar as obrigações fiscais. Mas fechar o financeiro para o contador não é fechar o financeiro para você. São coisas diferentes. O DRE que o contador produz serve para o fisco — o DRE gerencial que você precisa tem outros detalhes (comissão por barbeiro, custo por serviço, margem por produto).

Template de DRE completo para copiar

Use este modelo todo mês. Preencha os valores reais e guarde o histórico.

BARBEARIA: ___________________________

MÊS DE REFERÊNCIA: ___/2026

═══════════════════════════════════════════════

RECEITAS

═══════════════════════════════════════════════

Serviços realizados: R$__________

Produtos vendidos: R$__________

Assinaturas/planos (se houver): R$__________

──────────────────────────────────────────────

FATURAMENTO BRUTO TOTAL: R$__________

═══════════════════════════════════════════════

DEDUÇÕES SOBRE A RECEITA

═══════════════════════════════════════════════

Impostos (Simples Nacional / MEI): R$__________

Taxa de cartão (crédito/débito): R$__________

──────────────────────────────────────────────

RECEITA LÍQUIDA: R$__________

═══════════════════════════════════════════════

CUSTOS VARIÁVEIS

═══════════════════════════════════════════════

Comissões (Barbeiro 1): R$__________

Comissões (Barbeiro 2): R$__________

Comissões (Barbeiro 3): R$__________

CMV — Produtos vendidos: R$__________

Produtos consumidos no serviço: R$__________

Material descartável: R$__________

──────────────────────────────────────────────

TOTAL CUSTOS VARIÁVEIS: R$__________

MARGEM DE CONTRIBUIÇÃO: R$__________

MARGEM DE CONTRIBUIÇÃO (%): _______ %

═══════════════════════════════════════════════

CUSTOS FIXOS

═══════════════════════════════════════════════

Aluguel: R$__________

Energia elétrica: R$__________

Água: R$__________

Internet + telefone: R$__________

Salários fixos (CLT se houver): R$__________

Contador/assessoria contábil: R$__________

Sistema de gestão: R$__________

Marketing e publicidade: R$__________

Material de limpeza do espaço: R$__________

Manutenção de equipamentos: R$__________

Depreciação (provisão): R$__________

Outros custos fixos: R$__________

──────────────────────────────────────────────

TOTAL CUSTOS FIXOS: R$__________

═══════════════════════════════════════════════

RESULTADO

═══════════════════════════════════════════════

LUCRO OPERACIONAL: R$__________

MARGEM OPERACIONAL (%): _______ %

Pró-labore do dono (retirada): (R$__________)

──────────────────────────────────────────────

RESULTADO LÍQUIDO APÓS PRÓ-LABORE: R$__________Como o Opero simplifica o controle financeiro

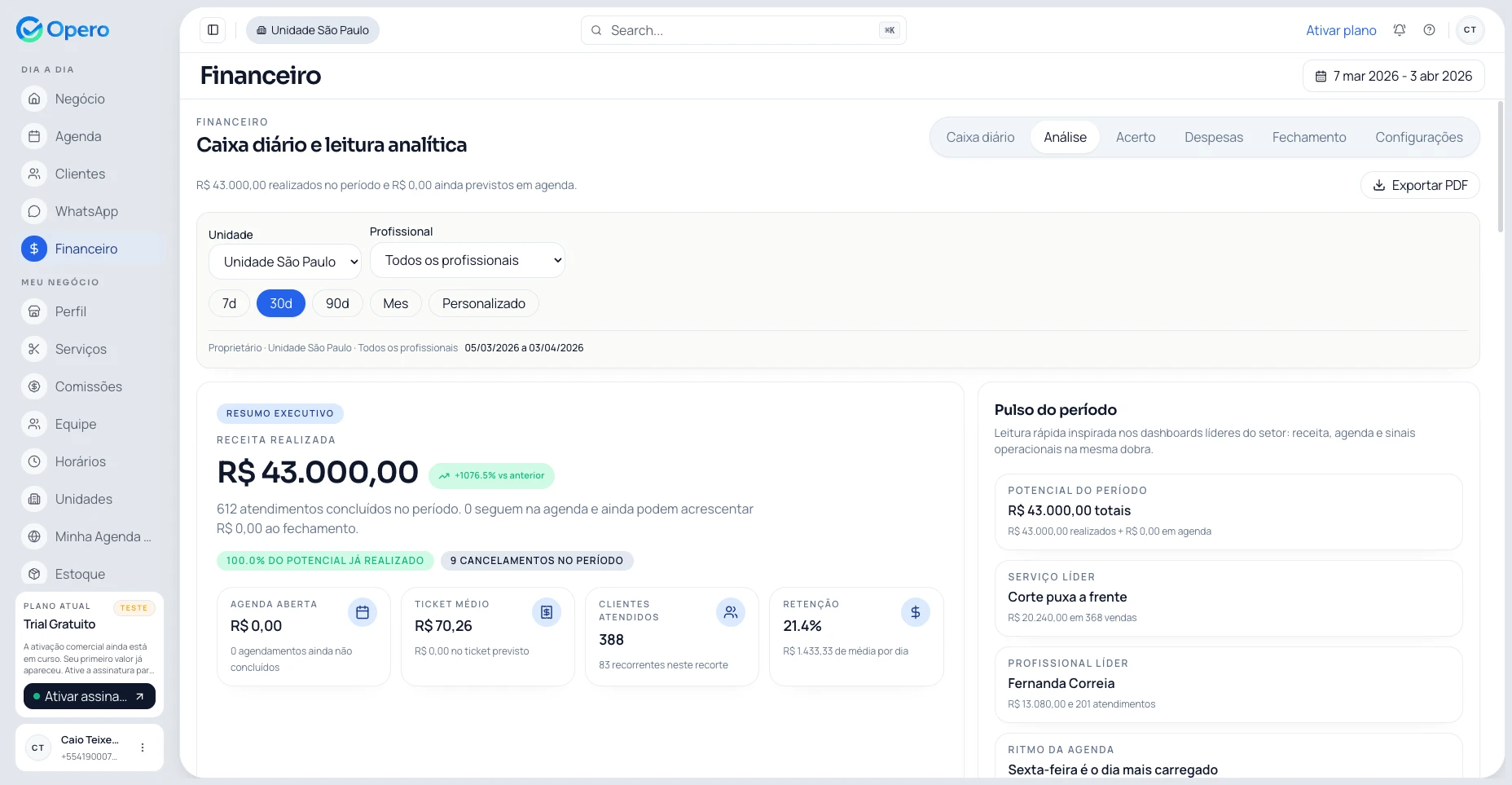

O problema central do controle financeiro de barbearia é dado fragmentado. Atendimento registrado no caderno, pagamento na maquininha, comissão calculada na calculadora do celular, compra de produto no cartão pessoal. Quando chega a hora de fechar o DRE, falta dado em todo lugar.

O Opero centraliza o que acontece dentro da barbearia: cada atendimento registrado com valor, serviço realizado e barbeiro responsável. Formas de pagamento registradas por atendimento. Comissão calculada automaticamente sobre a produção de cada profissional.

O fechamento diário e semanal deixa de ser um esforço manual de reconciliação e vira uma consulta de relatório. O DRE mensal ainda precisa dos dados de custo fixo (que você insere uma vez por mês), mas a parte operacional — faturamento, comissões, produção por barbeiro — está pronta.

Para o dono que hoje gasta 3 a 4 horas por semana tentando fechar os números no Excel, isso representa um tempo real recuperado toda semana.

Conclusão

Controle financeiro de barbearia não é assunto de contador — é responsabilidade do dono. O contador cuida da conformidade fiscal; a visibilidade do negócio é sua função.

Cinco hábitos que fazem a diferença concreta:

- Feche o caixa todos os dias, mesmo que leve 10 minutos

- Mantenha o DRE atualizado mês a mês com todos os custos — inclusive os invisíveis

- Saiba sua margem de contribuição e seu ponto de equilíbrio

- Tenha reserva para 2 meses de custo fixo antes de pensar em expansão

- Não misture caixa pessoal com caixa da barbearia

Com esses hábitos, você deixa de descobrir os problemas no fim do mês e passa a identificá-los quando ainda dá para corrigir.

Sources:

- Finanças e Planejamento: O Guia Completo para Sua Barbearia - Frizzar

- Controle financeiro de barbearia para aumentar lucros - Contab Digital

Por que o Opero resolve isso melhor

Resolver controle financeiro barbearia com planilha ou caderno funciona ate certo ponto.

Muitos donos de barbearia tentam organizar a operacao com ferramentas improvisadas. Funciona ate ter 2 barbeiros e 10 clientes por dia. Quando cresce, o controle manual vira gargalo. Ferramentas genericas ate cobrem o basico, mas costumam deixar WhatsApp, permissao e rotina de equipe soltos.

No Opero, cada barbeiro tem acesso restrito ao painel dele: ve so a propria agenda, propria producao e propria comissao. O dono ve tudo consolidado. Comissoes sao calculadas automaticamente, o financeiro mostra entradas e saidas em tempo real e o fechamento de caixa não depende de conferencia manual.

Veja como o painel organiza a rotina: video de gestao

Se voce quer sair do improviso e ter processo na sua barbearia, o Opero tem teste gratis de 14 dias. Configura em minutos e ve os numeros reais da sua operacao.

Perguntas frequentes

Qual é a margem de lucro média de uma barbearia?

Uma barbearia bem administrada opera com margem líquida entre 20% e 30% do faturamento bruto. Barbearias com modelo de cadeira alugada podem ter margem operacional de 15% a 20% mas com muito menos risco e trabalho de gestão. Barbearias com apenas comissão pura e sem vínculo CLT costumam ter margem entre 25% e 35%. Abaixo de 15% de margem líquida, o negócio não aguenta investimento ou período sazonal ruim.

O que é DRE e por que uma barbearia precisa de um?

DRE significa Demonstração do Resultado do Exercício — é a fotografia financeira do negócio em um período. Ela mostra: quanto entrou de receita, quanto foi gasto em custos variáveis (comissões, produtos), quanto foi gasto em custos fixos (aluguel, salários, contador), e qual foi o lucro ou prejuízo no período. Sem DRE, você pode faturar R$20.000 no mês e não saber se sobrou R$2.000 ou se você está no vermelho. Muitos donos de barbearia descobrem que têm prejuízo apenas quando o caixa acaba.

Qual é a diferença entre faturamento e lucro de uma barbearia?

Faturamento é tudo que entrou de receita — todos os pagamentos de serviços e produtos. Lucro é o que sobra depois de pagar todos os custos: aluguel, comissões, produtos consumidos, contador, energia, impostos, manutenção, taxas de cartão. Uma barbearia que fatura R$15.000 por mês com custos totais de R$12.500 tem lucro de R$2.500 — apenas 16,7% de margem. Faturamento alto não significa negócio lucrativo.

Quais são os custos invisíveis que mais prejudicam o financeiro de uma barbearia?

Os custos que mais surpreendem donos de barbearia são: (1) taxa de cartão de crédito — pode ser 2% a 4,5% do faturamento, dependendo do plano da maquininha; (2) produtos consumidos sem controle — shampoo, condicionador, gel, balm têm custo por uso que raramente é rastreado; (3) material descartável — navalha, papel de pescoço, luvas somam R$200 a R$500/mês em barbearias movimentadas; (4) manutenção de equipamentos — máquinas de corte e cadeiras têm custo de manutenção periódico; (5) churn de assinatura de sistema e plataformas.

Como calcular o ponto de equilíbrio de uma barbearia?

Ponto de equilíbrio é quantos cortes (ou reais de faturamento) você precisa fazer por mês para cobrir todos os custos. Fórmula: Ponto de equilíbrio em R$ = Custos fixos / (1 - (Custos variáveis / Faturamento)). Exemplo: custos fixos R$5.000, custos variáveis representam 55% do faturamento (comissão 50% + produtos 5%). Ponto de equilíbrio = R$5.000 / (1 - 0,55) = R$5.000 / 0,45 = R$11.111 de faturamento mínimo mensal. Se o ticket médio é R$60, você precisa de 186 atendimentos por mês para não ter prejuízo.

Com que frequência devo fazer o fechamento financeiro da barbearia?

O fechamento deve ter três frequências: diário (caixa do dia — quanto entrou, em que forma de pagamento, quanto saiu para despesas do dia), semanal (comissões por barbeiro, produção por serviço, comparativo com semana anterior) e mensal (DRE completo, comparativo com meta, projeção do próximo mês). O fechamento mensal sem o diário e o semanal perde o diagnóstico precoce de problemas — você descobre o prejuízo depois que já aconteceu.

O que fazer quando o faturamento cai em mês sazonal?

Primeiro, saiba quais são os seus meses fracos antes que eles cheguem — use o histórico dos últimos 12 meses. Nos meses fracos: revise agendas abertas para não ter buracos, acione reativação de clientes inativos por WhatsApp, crie promoções de serviços menos populares (não de corte — isso desvaloriza). No financeiro: tenha reserva equivalente a 2 meses de custo fixo para cobrir períodos sazonais. Não corte comissão nos meses fracos — isso desmotiva o barbeiro no momento em que você mais precisa que ele atenda bem.

Como saber se minha barbearia precisa de contador?

Se você tem qualquer funcionário CLT: precisa de contador obrigatoriamente para folha de pagamento. Se fatura mais de R$6.750/mês (teto do MEI em 2026): precisa de contador para migrar para ME ou Simples Nacional. Se tem 3 ou mais barbeiros autônomos emitindo RPA: precisa de contador para orientar retenção de INSS e IRRF corretamente. Se não se encaixa em nenhum caso acima: um contador esporádico para declaração anual pode ser suficiente, mas uma consulta semestral sobre enquadramento tributário é recomendada.

Qual a diferença entre fluxo de caixa e DRE?

O DRE mostra o lucro econômico: receitas de competência menos despesas de competência, independentemente de quando o dinheiro entrou ou saiu. O fluxo de caixa mostra o movimento real do dinheiro: quando entrou na conta e quando saiu. Uma barbearia pode ter lucro no DRE e estar negativa no caixa (se tem contas a pagar vencendo antes de receber). Por isso você precisa dos dois: DRE para saber se o modelo de negócio é lucrativo, fluxo de caixa para saber se vai ter dinheiro para pagar as contas na data certa.

Como o sistema de gestão ajuda no controle financeiro?

Um sistema de gestão como o Opero registra cada atendimento com valor, forma de pagamento e barbeiro responsável. Isso gera automaticamente: relatório de produção por barbeiro (base do cálculo de comissão), fechamento de caixa diário por forma de pagamento, e relatório mensal de faturamento por serviço. Elimina o registro manual, reduz erro de soma e dá visibilidade em tempo real do que está acontecendo na barbearia — sem esperar o fim do mês para descobrir se o negócio lucrou.

Bot agenda. Painel organiza. Você cresce.

Menos trabalho manual, mais controle. O bot cuida do WhatsApp, o painel cuida do resto.

Teste 14 dias grátis